Emeklilikte Güncel Bilgi ve Hesaplama Yöntemleri

Giriş: Emekliliğin Bugün Neden Önemli?

Türkiye’de emeklilik, çalışarak yaşamlarını sürdüren bireylerin yaşlılıkta maddi güvenliğini sağlamak için planlama yapması gereken kritik bir süreçtir. Yaşlılık giderleri, sağlık giderleri ve ekonomik belirsizlikler karşısında emeklilik kararlarının etkisi büyüktür. Güncel bilgiler, ne zaman emekli olunacağını ve olası emekli maaşını öngörmede bireylere yol gösterebilmekte olup, bu konudaki farkındalık vatandaşların bütçelerini doğrudan etkileyebilir.

Hesaplama ve Kanun Değişiklikleri

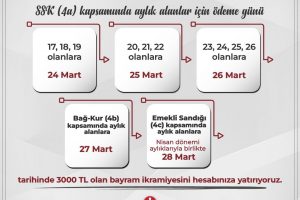

Emeklilik hesaplaması, bir dizi değişkene bağlı olarak yapılır. Özellikle 2000 öncesi dönem, 2000-2008 arası dönem ve 2008 sonrası dönemler arasındaki kanun değişiklikleri, maaş tahminlerini etkileyebilmektedir. En önemli etkenler arasında çalışma yaşamı boyunca ödenen prim miktarı, işe başlama tarihi, sigortalılık süresi, ödenmiş prim günü sayısı, kişinin yaşı ve çalışılan işkolu bulunmaktadır. Resmi sınıflandırma SSK (4A), Bağ-Kur (4B) ve Emekli Sandığı (4C) olarak ifade edilir ve bu sınıflandırmalar hesaplama kurallarını değiştirebilir.

BES ve Emeklilik Hakları

Bireyler, emekliliğe giden yolda BES gibi ek tasarruf araçlarıyla da güçlendirme yapabilir. Garanti Emeklilik gibi BES ürünleri, emeklilik maaşını alma şekli ve süreyi kullanıcıya göre değiştirme imkanı sunar. Maaş ödemeleri aylık, üç aylık, altı aylık veya yıllık periyotlarda yapılabilir; maaş enflasyona endekslenebilir veya sabit oranla artırılabilir. Sözleşme yıl dönümlerinde fon getirileri, yaşa ve cinsiyete bağlı olarak yeniden hesaplanır ve geri ödeme seçenekleri talep edilebilir. Bu yapı, emeklilik planlamasında esneklik sağlar ve uzun vadeli güvenlik sunmayı hedefler.

Gelecek İçin Ne Yapmalı?

Kaynaklarda görünen veriler, emeklilik hesaplamalarının değişkenlik gösterdiğini ve mevzuatın sık sık güncellendiğini gösteriyor. Bireyler için en güvenli yol, prim gün sayısı ve sigortalılık süresi gibi temel göstergeleri sürekli izlemek, hesaplama araçlarını ve güncel mevzuatı takip etmekten geçer. Böylece emeklilik için öngörülen maaş ve emeklilik tarihi konusunda daha gerçekçi planlar yapılabilir. Bu nedenle bireyler, kendi durumlarını güncel tutarak tasarruflarını ve prim geçmişlerini dikkatle izlemeli ve gerektiğinde profesyonel danışmanlık almaya yönelmelidir.